CONTROL INTERNO Y AUDITORIA EXTERNA

El análisis y evaluación de las buenas practicas del control interno nos permitirán lograr los objetivos de la empresa y mejorar su rendimiento.

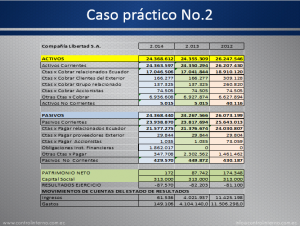

Este documento contiene un segundo caso administrativo real con consecuencias financieras para analizar.

Objetivos de Control Interno

1.- Ayuda a las entidades a lograr importantes objetivos y a mejorar su rendimiento

2.- El diseño y la implantación puede suponer todo un desafío.

3.- Requiere algo mas que un riguroso cumplimiento de las políticas y procedimientos.

4.- La Dirección y la Administración requiere del juicio y del criterio profesional.

5.- La Dirección y el resto del personal deben desarrollar y desplegar controles en toda la Organización.

6.- La Dirección y los auditores Internos deben aplicar su criterio profesional a la hora de supervisar y evaluar la efectividad del sistema de control interno.

Definición de Auditoria Externa

Es el examen crítico, sistemático y detallado de un sistema de información contable, de una empresa o unidad económica, realizado por una empresa especializada en contaduría pública o profesional independiente CPA, sin vínculos laborales con la misma, utilizando técnicas determinadas y con el objeto de emitir una opinión independiente sobre la forma como opera el sistema, el control interno del mismo y formular sugerencias para su mejoramiento.

Les presentamos un caso administrativo real con consecuencias financieras, que nos permitan evaluar y analizar las buenas prácticas de auditoria externa vs control interno.

FORO ABIERTO

Luego del análisis los invitamos a responder las siguientes preguntas

- Que riesgos corre la empresa con la falta de entrega de la Carta a la Gerencia por parte de los auditores?

- Que riesgos corre la empresa con la falta de conocimiento de las debilidades identificadas por los auditores?

- Se debe exhortar a los auditores externos a emitir cartas a la gerencia en todas las auditorías?

- Las cartas a la gerencia deben ser consistentes con la imagen de auditoria independiente?

- Si en cada carta se incluyen asuntos considerados insignificantes por la gerencia, esto puede debilitar el impacto de la carta?

www.controlinterno.com.ec