En términos de organización, se admite conceptualmente dos acepciones básicas: 1.- En un sentido subjetivo, supone la coordinación de medios humanos y físicos con el propósito de alcanzar un fin común, a través de un conjunto de principios y formas de administración. 2.- En un sentido Objetivo, debe ser entendido como la estructura organizativa sea

03

Mar

Asesoria Empresarial, auditoria, capacitacion, control interno

MARCO INTEGRADO DE CONTROL INTERNO PARTE 2

Durante la ultima década, es notorio el incremento de los profesionales, emprendedores y sector empresarial, en el interés de conocer e integrarse a las nuevas normas que rigen a las mejores practicas de control interno en sus organizaciones. Bajo estas premisas, es indiscutible la participación del Committee of Sponsoring Organizations of the Treadway Commission (COSO)

Asesoria Empresarial, capacitacion, control interno, Foros Abiertos

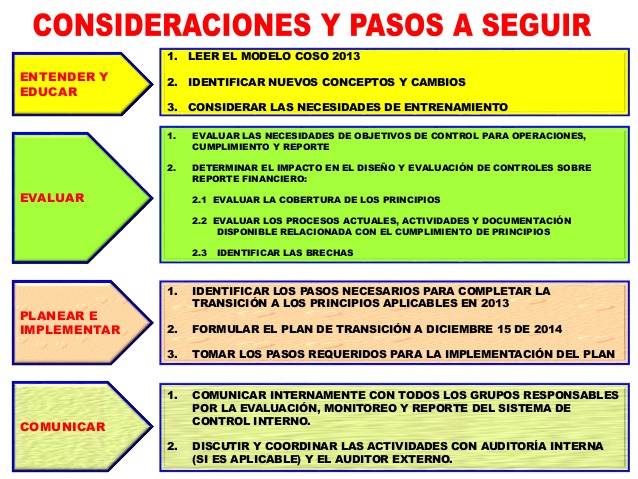

Marco Integrado de Control Interno. Parte 1

Durante la ultima década, es notorio el incremento de los profesionales, emprendedores y sector empresarial, en el interés de conocer e integrarse a las nuevas normas que rigen a las mejores practicas de control interno en sus organizaciones. Bajo estas premisas, es indiscutible la participación del Committee of Sponsoring Organizations of the Treadway Commission (COSO)

07

Ene

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos

ORGANIZACION EMPRESARIAL FAMILIAR Caso Practico Nro 3

Empresa comercial de distribución de camiones y autos con marcas de gran prestigio, manejada por sus propietarios de origen familiar por más de 30 años, y por acumulación de pasivos bancarios por US$8.000.000 tuvo que ser entregada en Dación de Pago a un Banco local. El Banco local decide administrar el negocio contratando un Gerente

03

Sep

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos, Uncategorized

CONTROL INTERNO Y COMISARIOS

Continuamos con el 3er proceso interactivo de aprendizaje y de foro abierto, con la presentación de un caso administrativo real con consecuencias financieras, que nos permitan evaluar y analizar las buenas prácticas de los comisarios de compañías vs control interno. Objetivos del Control Interno. 1.- Ayuda a las entidades a lograr importantes objetivos y a

19

Ago

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos

Control interno y auditoría externa.

Continuamos con el 2do. proceso interactivo de aprendizaje y de foro abierto, con la presentación de un caso administrativo real con consecuencias financieras, que nos permitan evaluar y analizar las buenas prácticas de auditoria externa vs control interno. Objetivos: 1.- Ayuda a las entidades a lograr importantes objetivos y a mejorar su rendimiento 2.- El

28

Jul

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos

Control Interno y su desafio consultivo.

Damos inicio al proceso interactivo de aprendizaje y de foros abiertos, con la presentación de ciertos casos administrativos y financieros reales, que nos permitan evaluar y analizar las buenas prácticas de auditoria y de control interno. Los invito a participar de este nuevo proceso, que estamos seguros redundará en beneficio mutuo, tanto académico como profesional. 1.-

03

Feb

control interno

La Calidad y la Auditoria Interna

La Calidad y la Auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control

27

Ene

control interno

Control Interno en Empresas Familiares

El Control Interno en Empresas Famliares es de explicar en forma adecuada lo esencial del control interno en la implementación de políticas, planes y metodologías para evitar riesgos de pérdida o fraudes en compañías que tiene el carácter de familiares, donde generalmente cada integrante gerencial desea tomar una decisión de acuerdo a su criterio sin