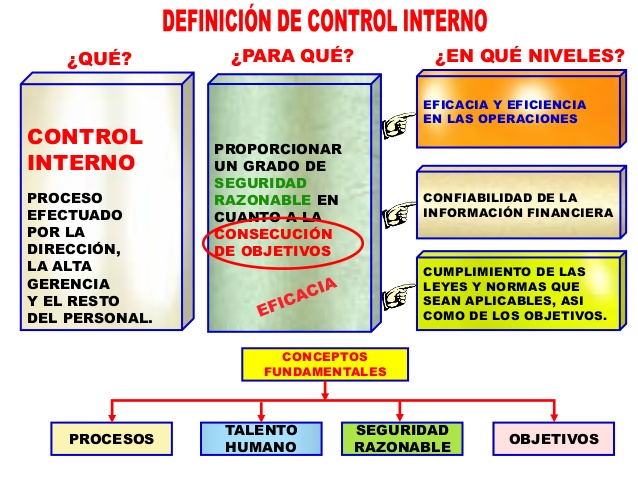

La adopción de políticas sólidas de contabilidad y la conservación de una estructura adecuada de control interno y de hacer declaraciones objetivas expresadas en los estados financieros indiscutiblemente es de la administración de la empresa y no del auditor. En este módulo, revisaremos los elementos fundamentales acerca de las operaciones y los activos relacionados con los

01

May

Asesoria Empresarial, auditoria, capacitacion, control interno

Administracion de riesgo y control interno.

La Gestión de Riesgo es un programa de trabajo y estrategias para disminuir la vulnerabilidad y promover acciones de conservación, desarrollo, mitigación y prevención frente a eventos administrativos o señales que perjudiquen a la empresa o negocios. Hablar de gestión de riesgo significa desarrollar una serie de medidas que permitan conocer y dimensionar todos los

24

Ene

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos

Control interno Y gobierno riesgo de Fraude parte 1

Empezamos con un tema relacionado con el Riesgo de Fraude en Gobiernos Corporativos, bajo la perspectiva que en nuestro medio nacional, la estructura de las empresas están constituidas con una concentración del 82% bajo el esquema de empresas familiares, y que tradicionalmente no han sido muy favorables con implementar programas y políticas a nivel de

Asesoria Empresarial, capacitacion, control interno, Foros Abiertos

Control interno y riesgo de fraude organizacional parte 1

Comenzamos con un nuevo tema relacionado con el Riesgo Organizacional, como resultado de muchas formas de Fraudes que se han desarrollado en la ultima década y que han ocasionado muchos perjuicios a instituciones y empresas tanto públicas como privadas. Como los anteriores temas, será expuesto en varios capítulos como un proceso interactivo de aprendizaje y

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos

Marco integrado de control interno – parte siete

Durante la ultima década, es notorio el incremento de los profesionales, emprendedores y sector empresarial, en el interés de conocer e integrarse a las nuevas normas que rigen a las mejores practicas de control interno en sus organizaciones.

Asesoria Empresarial, auditoria, capacitacion, control interno, Foros Abiertos

MARCO INTEGRADO DE CONTROL INTERNO PARTE SEIS

Durante la ultima década, es notorio el incremento de los profesionales, emprendedores y sector empresarial, en el interés de conocer e integrarse a las nuevas normas que rigen a las mejores practicas de control interno en sus organizaciones.

Bajo estas premisas, es indiscutible la participación del Committee of Sponsoring Organizations of the Treadway Commission (COSO)

Asesoria Empresarial, capacitacion, control interno, Estadistica, Foros Abiertos

MARCO INTEGRADO DE CONTROL INTERNO PARTE CINCO

Durante la ultima década, es notorio el incremento de los profesionales, emprendedores y sector empresarial, en el interés de conocer e integrarse a las nuevas normas que rigen a las mejores practicas de control interno en sus organizaciones. Bajo estas premisas, es indiscutible la participación del Committee of Sponsoring Organizations of the Treadway Commission (COSO)

27

Abr

Asesoria Empresarial, control interno

MARCO INTEGRADO DE CONTROL INTERNO PARTE CUATRO

Durante la ultima década, es notorio el incremento de los profesionales, emprendedores y sector empresarial, en el interés de conocer e integrarse a las nuevas normas que rigen a las mejores practicas de control interno en sus organizaciones. Bajo estas premisas, es indiscutible la participación del Committee of Sponsoring Organizations of the Treadway Commission (COSO).

04

Abr

Asesoria Empresarial, auditoria, control interno, Foros Abiertos

Marco integrado de control interno parte tres

En términos de organización, se admite conceptualmente dos acepciones básicas: 1.- En un sentido subjetivo, supone la coordinación de medios humanos y físicos con el propósito de alcanzar un fin común, a través de un conjunto de principios y formas de administración. 2.- En un sentido Objetivo, debe ser entendido como la estructura organizativa sea