Las buenas practicas de CONTROL INTERNO permitirá a la Dirección y Administración lograr sus objetivos y mejorar su rendimiento, desarrollando y desplegando controles en toda la organización.

Es un proceso llevado a cabo por el Consejo de Administración, la Dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos relacionados con las operaciones, la información y el cumplimiento.

OBJETIVOS DE CONTROL INTERNO

- 1.- Ayuda a las entidades a lograr importantes objetivos y a mejorar su rendimiento

- 2.- El diseño y la implantación puede suponer todo un desafío.

- 3.- Requiere algo mas que un riguroso cumplimiento de las políticas y procedimientos.

- 4.- La Dirección y la Administración requiere del juicio y del criterio profesional.

- 5.- La Dirección y el resto del personal deben desarrollar y desplegar controles en toda la Organización.

- 6.- La Dirección y los auditores Internos deben aplicar su criterio profesional a la hora de supervisar y evaluar la efectividad del sistema de control interno.

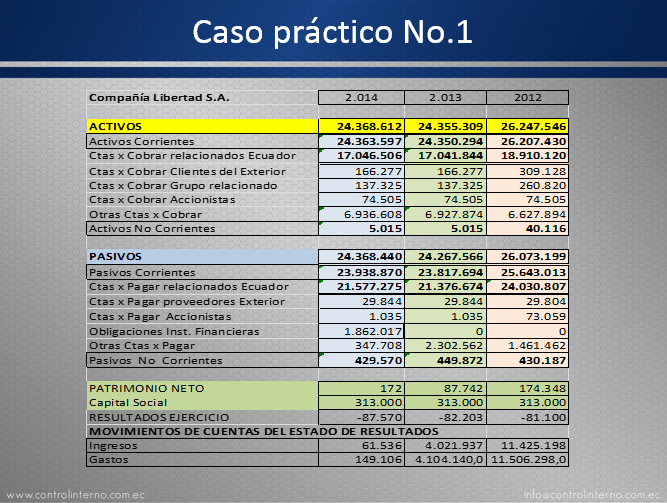

CASO PRACTICO 1

A continuación presentamos un caso administrativo y financiero real, a fin de evaluar y analizar las buenas prácticas de auditoria y de control interno dentro de la empresa.

FORO ABIERTO

Una vez analizado el caso practico y considerando la información presentada, podría usted responder las siguientes preguntas:

- La organización cumple con los 5 componentes de control interno?

- Cual de los 5 componentes de control interno NO los cumple?

- Considera adecuado el contenido de los informes del administrador, del comisario y de los auditores externos?

- Que riesgos corre la empresa con la falta del auditor interno?

- Que riesgos corre la empresa con la falta de la Carta a la Gerencia?

- Los saldos del estado financiero demuestran algún riesgo para la continuidad del negocio?

- Que políticas y estrategias deben cambiar con los resultados históricos obtenidos por la compañía analizada?

Espero este caso levante su interés de mejorar las practicas de control interno dentro de su empresa, próximamente les presentaremos otras manera de avaluar las buenas practicas de auditoria y control de su empresa utilizando el mismo caso practico.

Jorge R. Morales Tobar

www.controlinterno.com.ec

1 comentario

Tirso Alejandro – agosto 27, 2019

En concreto: Se observa un alto riesgo de continuidad del negocio, desde 2013 la baja de las ventas es notable, en 2014 las ventas son mínimas, y se mantienen prácticamente las cuentas por cobrar del ecuador y las otras cuentas por cobrar, independientemente del control interno que exista, o de la estructura que exista o los informes que se presenten, se necesita actuar con inyección de capital, recuperar la cartera e incrementar las ventas, porque por la información que se muestra deben cerrar la empresa. Falta saber las causas de la No recuperación de la cartera y obvio la BAJA de las ventas y sobre eso actuar de inmediato, si se quiere continuar.